2023中国纯电新能源汽车主销车型电池表现

前言:

2023年1-11月,新能源乘用车销量超680万辆,同比增长35%,市场渗透率持续保持“30%+”的水平。其中,纯电汽车累计销量超400万辆,保有量更是超过1400万辆。那么,随着新能源汽车越卖越火,其电池性能、能源效率也愈发重要。动力电池作为新能源汽车的核心,直接影响着消费者的用车体验,其工作状态与健康程度更加受到消费者的关注。

本期研究,以汽车之家以独家的新能源电池数据为基础,选取新能源汽车30款明星车型进行较为全面系统的扫描,重点分析新能源纯电车型在秋季环境中的使用表现与差异,并详尽分析目前新能源乘用车市场发展动态,精准阐述市场中主流车型产品表现与电池性能水平,进而清晰了解国内外各品牌新能源汽车技术水平,以帮助车企更加深入分析产品竞争优势,提升产品性能,打造产品核心竞争力,突出产品特征与卖点的关键信息。

阅读说明:

新能源纯电市场发展

纯电新能源市场进入稳定发展期,纯电车型占新能源七成的市场份额,轿车在售车系数量大幅增多,竞争更加激烈

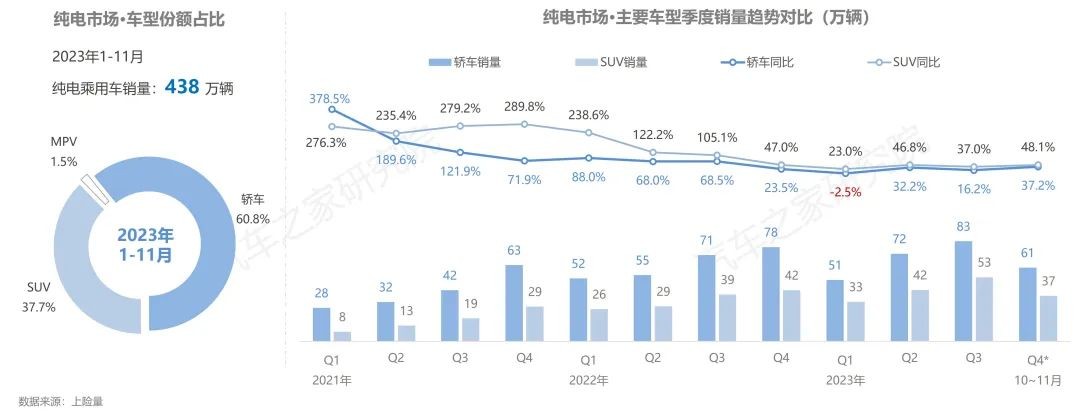

2023年年末,各大车企为了完成年度销售目标,纷纷加大营销力度,推出各种限时优惠活动,全力促进汽车消费等政策的带动下,市场需求持续释放。新能源市场发展再迎红火的局面,其中纯电动乘用车销售达100万辆,市场增速超40%,占全部新能源销量的七成。

从绝对增量与存量两个角度上看,纯电车型占据新能源市场的绝大部分份额。随着纯电新能源市场规模与体量的不断增大,2021年的超高市场增速将无法重现,预计2024年纯电新能源市场增速将持续稳定在20%~30%区间。

轿车是纯电市场的主力车型,占据超60%的市场份额,但增速长期弱于SUV车型,且更不稳定,在增量规模差距上也正在逐渐减小。

SUV车型销量增速更显良性,近年来均呈现出快速增长态势,随着市场的成熟与发展,SUV车型的市场份额将会像燃油车型一样,形成与轿车并驾齐驱的局面。

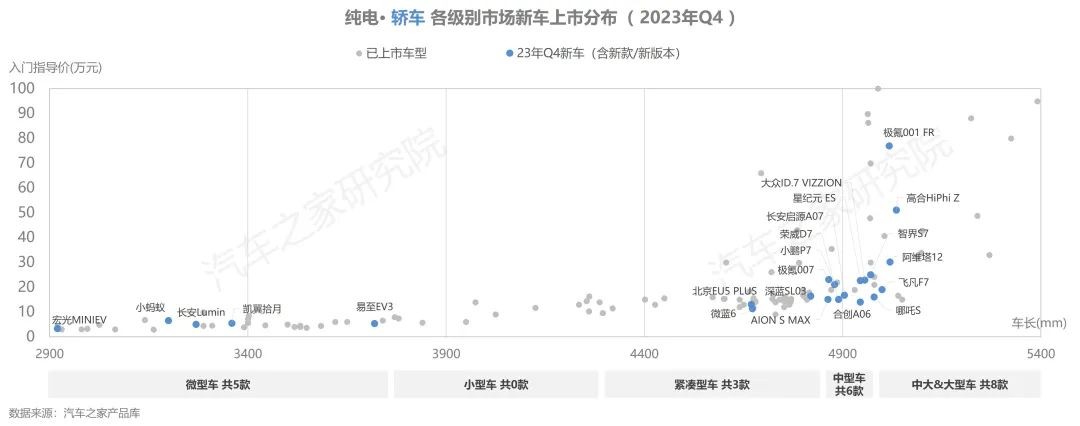

从产品供给角度上看,在纯电轿车市场中,紧凑型包含的产品数量最多,竞争最为激烈的细分市场,且产品数量仍在增加;同时,可以看到目前各车企竞争的发力点主要集中在中大型车市场,并且部分车企的新车起售价已下探至20万元以下,依靠应用现有成熟技术,通过积极的价格策略,尽一切可能打破争抢份额;而价格相对较低的微型车与小型车市场在售车系数量未发生变化,不过在这一轮新能源汽车带动的消费升级的趋势过程中,消费者对智能化、自动化的需求和期望也在不断增长,预计未来低端车型需求将有所弱化。此外,值得关注的是,贯穿2023年全年的汽车市场“价格战”,在2024年有延续的趋势,这对整体汽车行业良性健康发展与车企的盈利能力提出重大挑战。

SUV车型各主要细分市场的在售车系数量更显平均。可以看到,目前纯电SUV呈现出低端车型产品数量减少,并向上发展的趋势。同时,针对最为核心的紧凑型SUV、中型&中大型SUV市场各大车企继续加码,成为车企“保利润”、争夺发展空间的主战场。

临近年度收官,11月广州车展为时下火热的新能源汽车市场再添助力,各大车企继续加大新品的投放力度,推出更多高端、智能化的车型,展示出更各自产品在智能驾驶、车联网等方面领先的技术实力,2023年四季度纯电轿车市场共有22款新车发布/上市。

2023年汽车市场“价格战”尤为激烈,年末以长安启源A07、飞凡F7为代表的自主品牌中大型市场新车的起售价已不足20万元,进一步向下争取市场空间,更多车企大厂、更多的产品参与到行业“内卷”之中,未来市场竞争无疑将更加激烈。此外,纯电轿车新车在中型及中大型车市场呈现出高端、大型化的向上趋势,以极氪001 FR、阿维塔12、高合HiPhi Z,定位于不同的细分市场纷纷推出高端车型,占据市场竞争的高地。

目前,小型车市场份额超过紧凑型车,成为最大的纯电轿车细分市场,小型车在比亚迪海鸥及海豚、五菱缤果等明星车型的带动下,以低价策略实现其市场份额的快速扩大。

比亚迪在小型车、紧凑型车、中大&大型车细分市场中,占据首位,整体竞争优势明显。

此外,我们从具体的车型销量表现中可以发现,纯电轿车各细分市场的集中度均较高,各细分市场排名前三的车型占据市场份额均超五成,已初步形成较为稳定的市场格局。而在紧凑型及以下的中低端轿车市场中,销量排名前5的车型均来自中国品牌,可以看到国产的纯电新能源车型已经获得消费者的普遍认可。

在2023年的广州车展上,纯电SUV新车成为各方关注的焦点,这些新车不仅在外观设计上独具特色,更在性能和续航方面有所突破,吸引了大量消费者的瞩目。四季度,纯电SUV市场共有27款新车发布/上市,较三季度新车数量大幅增加。

与轿车市场相似,纯电SUV新车在中型及中大型SUV市场同样呈现出高端、大型化的向上趋势。此外,鲜有新品露面的合资车企也拿出最新产品参与其中,刚刚上市的丰田铂智4X作为车长4690mm的中型SUV起售价格不足18万元,而车长接近4900mm的别克E5起售价竟仅为16.99万元,可见合资车企在目前激烈的市场环境中也不得不放下“身段”,到了背水一战的地步。

在当前的纯电SUV市场中,紧凑型、中型SUV占据超8成的市场份额,成为纯电SUV两大至关重要的细分市场,小型SUV市场份额不断萎缩,中大&大型SUV市场份额保持平稳。

比亚迪在紧凑型SUV占据首位,特斯拉在中型SUV具有明显的竞争优势。

与纯电轿车市场不同,除中型SUV市场,其余纯电SUV各细分市场集中度则相对较为分散,市场竞争更为激烈。特斯拉Model Y竞争优势明显,依靠灵活的价格策略与优秀的产品力,其份额占据中型SUV市场超50%的份额。

主销纯电车辆电池表现

为了能够更加直观的了解到各新能源车型的使用表现,基于2023年1-11月累计销量,选取轿车、SUV各细分市场的销量担当车型。其中,包含15款轿车纯电车型,从以宏光MINNIEV为代表的微型车到比亚迪汉为代表的中大型车等5个轿车细分市场,与15款SUV纯电车型,从以哪吒V为代表的小型SUV到ID.6 CROZZ为代表的中大型车等4个SUV细分市场,并兼顾合资、豪华、自主、新势力等不同品牌方的销量主力车型,做到对目前新能源纯电市场较为精准的扫描与对比。

同时,考虑PHEV车型与换电车型对电池性能评估有所影响,对数据结果造成较大偏差,故本次研究仅针对新能源纯电(非换电)车型开展。

产品特征:兼具覆盖磷酸铁锂及三元锂,目前新能源汽车装配最为主流的两种电池类型。同时,区分细化车辆单双电机,使研究结果更加准确、客观。

用途特征:兼顾考虑不同的车辆用途类型对电池表现的影响,真实、全面反映出车辆在经过长期高强度运行后,续航里程、电池容量等关键指标的衰减程度。

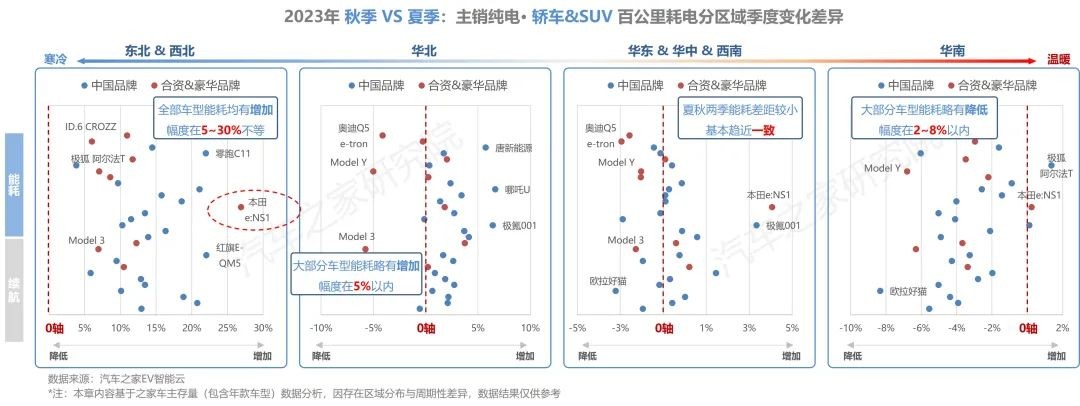

秋季能耗:相同车型秋季能耗低于夏季,纯电SUV能耗高于同级轿车,双电机明显高于单电机车型

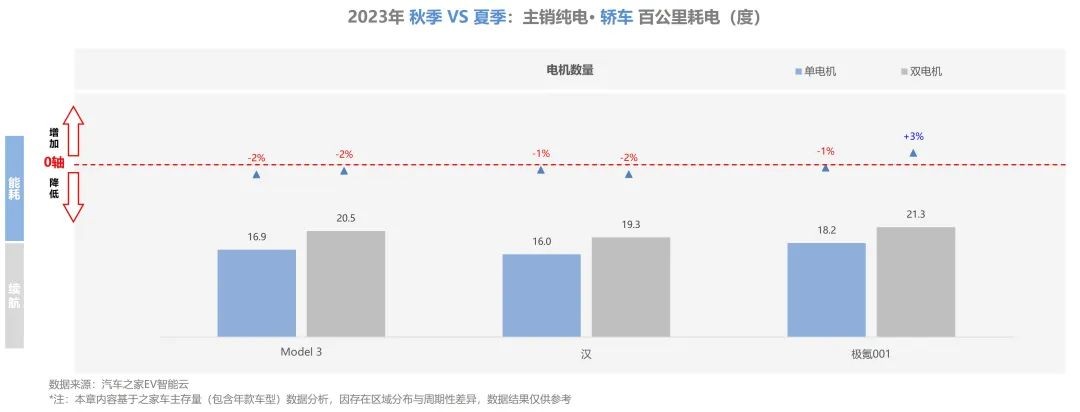

秋季行驶过程中不再像夏季使用空调制冷,绝大部分车型百公里能耗与夏季相比均有所降低,大部分纯电轿车秋季平均百公里能耗在17度左右。车身尺寸、级别对能耗水平的影响并不算大,大部分车型的能耗水区间在16-18度左右;极氪001自重在2.2-2.5吨,在10款测试的轿车中最重,是唯一百公里能耗超过20度的车辆。

消费者对车辆性能的极致追求,需要牺牲掉大量电能,双电机车型能耗明显高于单电机。在测试的三款有单双电机版本的车型中,特斯拉Model 3与比亚迪汉在秋季均有所降低,其中特斯拉Model 3采用玻璃材质车顶,夏季隔热效果差,而秋季天气凉爽,减少车内空调使用频次,能耗降低更为明显。

百公里能耗在15-20度范围内,是纯电轿车各级别车型主要的能耗区间,各级别车型在这一能耗区间均有大量车型分布。相对于夏季,秋季纯电车型行驶百公里能耗在20-25度区间的车辆数量与占比均大幅减少。

与轿车情况一致,秋季绝大部分SUV车型百公里能耗与夏季相比均有所降低,纯电SUV能耗更高,平均百公里能耗在17-22度左右,且随车型级别的增大,百公里耗电水平随之增加;比亚迪唐新能源EV自重同样达到了2.3-2.5吨,在10款测试的SUV中最重,是唯一百公里能耗超过23度的车型。

在测试的七款有单双电机版本的车型中,大众ID.4 CROZZ、ID.6 CROZZ、零跑C11、特斯拉Model 3与奥迪Q5 e-tron在秋季单双电机版本的车型均有所降低,其中特斯拉Model Y能耗降低更为明显。

纯电SUV百公里能耗有着明显的梯度,小型SUV能耗主要在10-15度,紧凑型SUV主要在15-20度,中型、中大型SUV则在15-20度和20-25度两档能耗区间均有所集中。且相对于夏季,秋季中型及以上级别的纯电SUV能耗区间集中下移一个梯度。

从全国不同区域上看,北方率先降温,部分地区秋季气温已降至10℃以内,低温环境对电池性能有着较大影响,此外降温也增加车内供暖需求,产生额外耗能,所以东北、西北地区秋季能耗大幅度增加,且自北向南,气候条件由寒冷逐渐步入温暖,秋季能耗逐步降低。

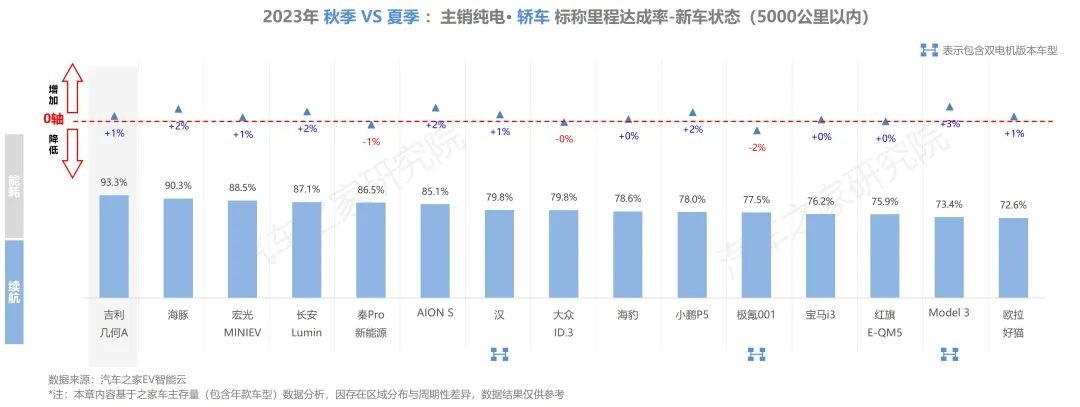

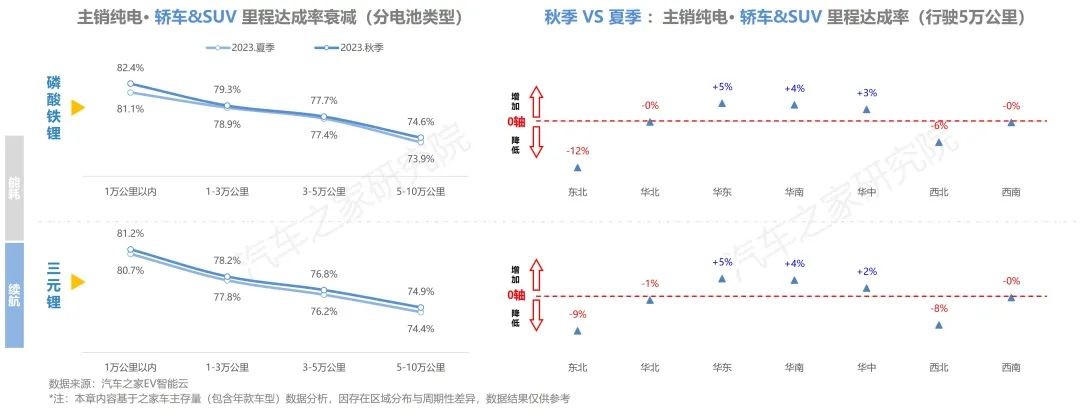

秋季续航:纯电轿车续航好于同级SUV,中国车企产品表现优异,秋季磷酸铁锂电池性能与三元锂电池相差不大

续航里程方面,由于车身尺寸与重量的原因,微型与小型车的里程达成率普遍要高一些。秋季吉利几何A的里程达成率同样表现最好。由于,秋季车辆能耗普遍降低,使得大部分车辆的里程达成率较夏季有不同程度的上升。特斯拉Model 3的标称里程达成率升幅明显,但受双电机版车型功率更高与自重较大等方面影响,续航排名依然靠后。

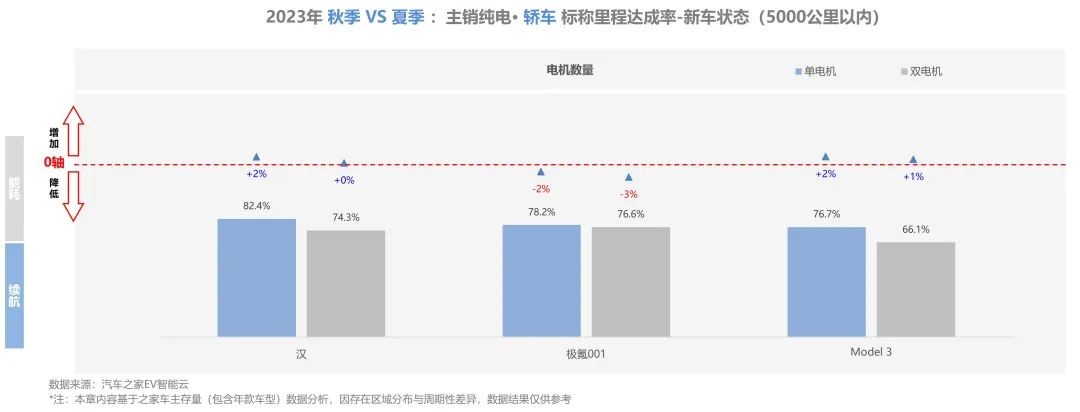

单电机车型的里程达成率均高于双电机版本车型,在包含双电机版本的三款车中,仅极氪001的综合里程达成率有所下降,比亚迪汉与特斯拉Model 3的单电机车型里程达成率具有明显提升。

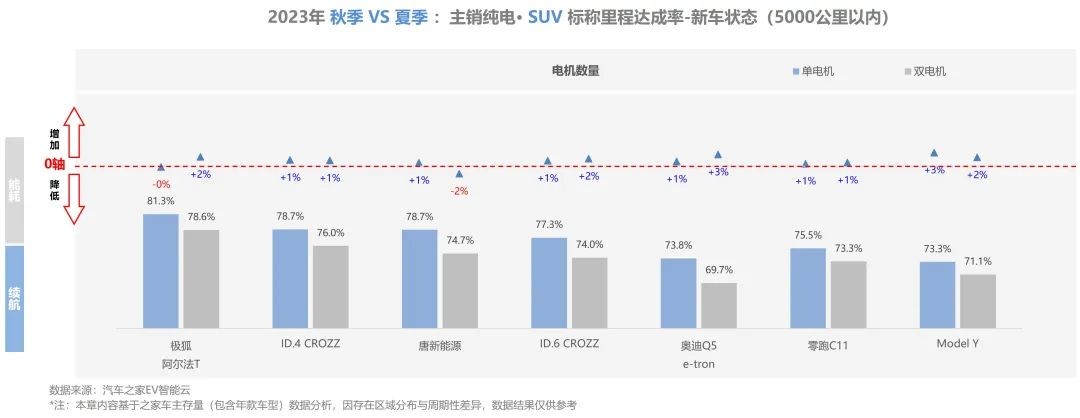

SUV车型整体的里程达成率要弱于轿车,吉利旗下几何E是唯一续航里程达成率超过90%的车型,中国产品表现普遍好于合资、豪华产品。与轿车相似,秋季大部分车辆的里程达成率有所上升,特斯拉Model Y的标称里程达成率升幅同样明显。

单电机车型的里程达成率均高于双电机版本车型,在包含双电机版本的七款车中,特斯拉Model Y单双电机版车型的里程达成率均有明显提升。

从电池类型角度看,不同于夏季气温炎热,磷酸铁锂电池高温性能更好的优势并未体现,在秋季相对凉爽的环境中,由于电池温度相对平稳,磷酸铁锂与三元锂电池续航性能整体差异很小。

不同区域电池表现存在差异明显,秋季在东北、西北更早降温的区域里程达成率明显降低,而在南方温暖地区,里程续航同样有所增加。

结语:

从发展趋势上看,国内汽车消费市场新能源渗透率将继续加深,这主要得益于各大车企持续加大研发投入与新产品投放力度。随着市场竞争的加剧和多轮激烈的价格博弈,无论是轿车还是SUV市场,未来的市场竞争都将空前激烈。同时,低端车市场逐渐被中高端车型替代的现象也将越来越明显。

从电池表现上看,由于秋季气温相对凉爽,车辆能耗较低,续航里程有所延长。磷酸铁锂电池和三元锂电池在高温性能方面相差不大。在30款车的横向对比中,中国车企的产品表现出色,部分车型在续航里程、能耗等关键指标上领先于海外合资车企的产品,居于优势地位。

未来,随着各方车企继续加码新能源领域,新能源领域注定成为中国汽车市场的主战场和决定生存的关键。因此,车企需要不断创新,提高产品性能与竞争力,以应对市场的挑战和满足消费者的需求。接下来,汽车之家研究也将长期跟踪市场中明星车型在各季度中的表现,着力打造各季度“中国纯电新能源汽车系列研究报告”,系统阐述目前主流的纯电新能源车型电池情况,对比国内外车企主流的产品表现,以助力车企更加深入分析产品竞争优势,提升产品性能,打造产品核心竞争力,突出产品特征与卖点。了解后续文章与更多内容,请您点击/扫描下图二维码,关注“汽车之家研究院”公众号,让我们一起见证中国汽车市场发展。(文/汽车之家研究院)